Suara.com - Pemerintah Provinsi DKI Jakarta telah menetapkan kebijakan terbaru mengenai pajak reklame, jika sebelumnya dasar pengenaan pajak reklame tertuang di Peraturan Gubernur Nomor 27 Tahun 2014, kini telah keluar peraturan terbaru Peraturan Gubernur Daerah Khusus Ibukota Jakarta Nomor 24 Tahun 2022 yang mengatur tentang penetapan nilai sewa reklame.

Yang perlu wajib pajak ketahui, perubahan tersebut dilakukan karena dasar pengenaan pajak reklame yang berlaku saat ini sudah tidak sesuai dengan dinamika dan perkembangan dunia usaha sehingga perlu dilakukan perubahan. Oleh karena itu, Pemerintah Provinsi DKI Jakarta melakukan perubahan mengenai pajak reklame.

Seperti diketahui, bagi Anda para wajib pajak, pajak reklame merupakan salah satu pajak yang dipungut oleh Provinsi DKI Jakarta. Untuk mengetahui Peraturan Gubernur Daerah Khusus Ibukota Jakarta Nomor 24 Tahun 2022, silakan download di sini.

Apa saja peraturan terbaru tersebut, simak penjelasan lengkapnya berikut ini:

Nilai Kontrak Reklame

1 Nilai Kontrak Reklame tidak termasuk PPN.

2 Nilai Kontrak Reklame untuk Penyelenggaraan Reklame di dalam sarana dan prasarana kota, meliputi:

a. biaya sewa lahan/bangunan termasuk harga sewa titik reklame yang diperoleh melalui pelelangan atau kerja sama pemanfaatan titik reklame yang diselenggarakan oleh BPAD Provinsi DKI Jakarta;

b. biaya bahan yang digunakan, meliputi biaya konstruksi reklame termasuk media atau bidang reklame, jika reklarne menggunakan konstruksi dan biaya unit media digital, untuk penyelenggaraan reklame digital.

c. biaya operasional reklame, meliputi biaya operasional termasuk biaya listrik dan biaya perawatan.

3 Nilai Kontrak Reklame untuk Penyelenggaraan Reklame di luar sarana dan prasarana kota termasuk persil milik BUMN/BUMD, antara lain meliputi:

a. biaya sewa lahan/bangunan gedung;

b. biaya bahan yang digunakan, meliputi biaya konstruksi reklame termasuk media atau bidang reklame, jika reklame menggunakan konstruksi dan biaya unit media digital, untuk penyelenggaraan reklame digital.

c. biaya operasional reklame, meliputi biaya operasional termasuk biaya listrik dan biaya perawatan.

Nilai Sewa Reklame

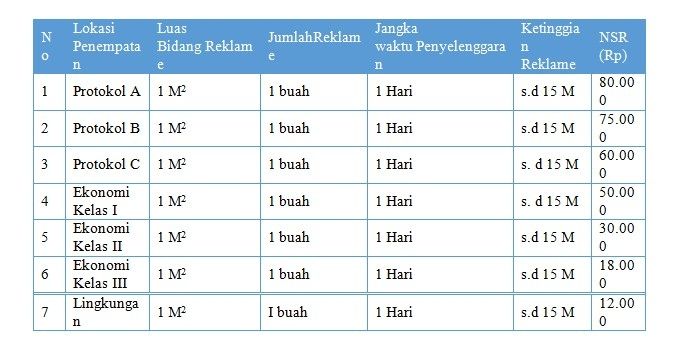

1) Nilai Sewa Reklame yang diselenggarakan sendiri untuk Penyelenggaraan Reklame jenis Papan/Billboard, Running Text, Pylon, Kain, dan Reklame pada media perabotan atau perlengkapan jalan, ditetapkan sebagai berikut:

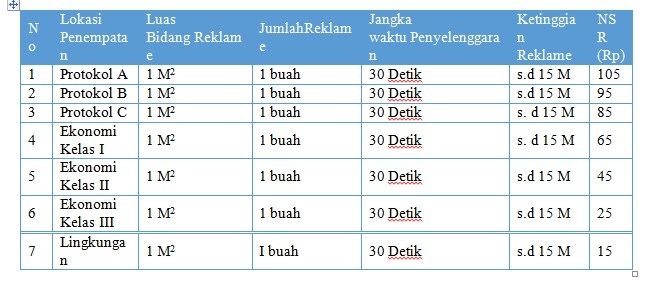

2) Nilai Sewa Reklame yang diselenggarakan sendiri untuk Reklame Elektronik/ Digital/ Megatron/ Videotron/ Large Electronic Display dan sejenisnya termasuk yang dipasang pada perabot atau perlengkapan jalan, ditetapkan sebagai berikut:

Baca Juga: Anies Baswedan Pamer Ngobrol Asyik dengan Petani Yogyakarta, Warganet Curigai Dua Barang Ini

3) Hasil perhitungan NSR untuk jenis Reklame lainnya ditetapkan sebagai berikut:

a. Reklame Melekat (Stiker): Rp1.300 per centimeter persegi, sekurang-kurangnya Rp1.300.000 setiap kali penyelenggaraan.

b. Reklame Selebaran: Rp13.000 per lembar, sekurang-kurangnya Rp13.000.000 setiap kali penyelenggaraan.

c. Reklame Berjalan/Kendaraan: Rp50.000 per meter persegi per hari.

d. Reklame Udara: Rp7.000.000 untuk paling lama 1 bulan penayangan.

e. Reklame Apung: Rp2.500.000 untuk paling lama 1 bulan penayangan.

f. Reklame Suara: Rp6.400 per tiga puluh detik, bagian waktu yang kurang dari 30 detik dihitung menjadi 30 detik.

g. Reklame Slide atau Reklame Film pada bioskop dan tempat lainnya: Rp13.000 per tiga puluh detik, bagian waktu yang kurang dari 30 detik dihitung menjadi 30 detik.

h. Reklame Peragaan: Rp1.300.000 per setiap penyelenggaraan.

i. Reklame Graffiti: Rp25.000 per meter persegi per hari.

j. Reklame Laser: Rp5.000.000 untuk paling lama 1 bulan penayangan.

k. Reklame Gapura: Rp2.500.000 untuk paling lama 1 bulan penayangan.

l. Reklame Digital Berjalan pada Kendaraan: Rp100.000 per meter persegi per hari dengan batasan luas bidang tidak melebihi 2 meter persegi.

4) NSR untuk Penyelenggaraan Reklame di dalam ruangan (indoor) ditetapkan sebesar 50% (lima puluh persen) dari ketentua.

5) NSR untuk minuman beralkohol dikenakan tambahan 25% (dua puluh lima persen) dari hasil perhitungan NSR.

6) NSR untuk setiap penambahan ketinggian 15 (lima belas) meter, dikenakan tambahan 20% (dua puluh persen) dani hasil perhitungan NSR.