Suara.com - Maraknya praktik pinjaman online (pinjol) ilegal, menurut pengamat ekonomi, disebabkan lemahnya regulasi baik dari sistem pengawasan hingga penegakan hukum terhadap perusahaan yang curang.

Di sisi lain, praktik itu juga dikarenakan kondisi ekonomi yang sulit akibat pandemi Covid-19 dan juga perilaku masyarakat digital yang konsumtif, kata pengamat sosial.

Seorang pengguna pinjol ilegal menceritakan pengalamannya saat melakukan pinjaman, dari bunga yang tinggi hingga metode penagihan yang mengancam.

Sejauh ini, kepolisian telah mengungkap 15 kasus pinjaman online ilegal, dengan 45 tersangka di beberapa daerah dalam beberapa waktu terakhir.

Baca Juga: Kominfo: Unduh Aplikasi Pinjol Legal di Appstore dan Google Play

Baca juga:

- Pinjol ilegal digerebek, namun mengapa sulit diberantas?

- Pinjaman online dan penyebaran data nasabah: Aksi 'rentenir digital'

- Data pribadi 'mudah beredar', RUU Perlindungan Data Pribadi dikebut

Dalam perkembangan terakhir, pada Senin (25/10) polisi menetapkan tiga tersangka pinjol ilegal yang dikelola Koperasi Simpan Pinjam Solusi Andalan Bersama - terduga peneror yang menyebabkan seorang ibu memilih bunuh diri akibat terlilit utang.

Kementerian Komunikasi dan Informatika sejak tahun 2018 hingga 15 Oktober 2021, telah menutup 4.874 akun pinjaman online.

Peneror ibu yang bunuh diri ditangkap

Bareskrim Polri telah menangkap tiga tersangka kasus pinjol ilegal dari Koperasi Simpan Pinjam (KSP) Solusi Andalan Bersama dan menyita uang sekitar Rp21 miliar.

Polisi menyebut, KSP Solusi Andalan Bersama yang memiliki 34 aplikasi ilegal adalah terduga pelaku teror seorang ibu di Wonogiri, Jawa Tengah, yang memutuskan bunuh diri karena terlilit pinjol.

Baca Juga: Tips agar Tidak Menjadi Korban Pinjol

"Di Wonogiri ketika korban bunuh diri karena begitu derasnya ancaman… ternyata memiliki pinjaman pada 23 aplikasi ilegal, di mana aplikasi tersebut dikelola oleh KSP Solusi Andalan Bersama," kata Karopenmas Polri Brigjen Rusdi Hartono dalam jumpa pers, Jakarta, Senin (25/10).

Direktur Tindak Pidana Ekonomi dan Khusus pada Bareskrim Polri Brigjen Helmy Santika dalam kesempatan yang sama mengatakan, ketiga tersangka adalah JS, DN, dan SR.

"Ada 95 KSP lain yang dibuat tersangka JS dan ini semuanya fiktif … Tersangka ini menjual KSP ke investor. Kami sedang menelusuri investornya di Indonesia atau luar," katanya.

Helmy mengatakan, kasus ini merupakan satu dari total 15 perkara pinjol ilegal yang sedang ditangani Polri dengan 50 orang tersangka- berperan sebagai operator, pengancam hingga pendana.

https://www.instagram.com/satgas_pinjol_ilegal/

Terkait dengan maraknya praktik pinjol ilegal, polisi membuka layanan aduan masyarakat jika mengalami penipuan pinjol ilegal, yang dapati dihubungi kontak WhatsApp 081210019202, dan Instagram @satgas_pinjol_ilegal.

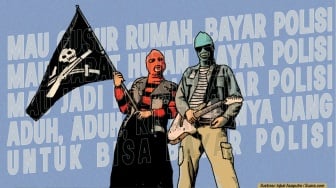

Cerita korban: Dimaki hingga diancam

Seorang korban menceritakan pengalamannya yang menerima bunga dan denda yang besar hingga ancaman saat meminjam dari pinjol ilegal.

"Pinjam Rp4 juta, terima Rp3,6 juta. Bunganya besar, dan kalau telat dendanya 10% per hari," kata korban yang tak mau disebutkan namanya itu.

Kemudian, saat dia telat bayar, ia dipermalukan dengan cara fotonya disebarkan melalui aplikasi telekomunikasi ke keluarga hingga teman-temannya.

"Lalu ada di foto itu tulisannya, kira-kira 'tolong sampaikan ke dia, pencuri uang perusahan kami dan sedang dalam DPO. Perbuatannya sudah merugikan perusahan kami dan tolong info ke dia dan keluarganya untuk segera melakukan pembayaran ke perusahan kami," ujarnya.

"Tidak berhenti, saya diancam, diteror mau ke kantor saya, minta alamat rumah, share lokasi, bahkan saya dimaki, disumpahin dan dihina-hina."

Terkait permasalahan yang dialami korban ini dan banyak korban lainnya, Presiden Joko Widodo telah memerintahkan jajarannya untuk menindak tegas pinjol ilegal.

Merespons instruksi Presiden, Kementerian Komunikasi dan Informasi serta Otoritas Jasa Keuangan akan melakukan moratorium atau penundaan untuk penerbitan izin fintech legal dan penyelenggara sistem elektronik pinjaman online.

"Kementerian Kominfo saat ini tengah melakukan langkah yang diperlukan untuk melakukan penerapan moratorium pendaftaran penyelenggara sistem elektronik layanan jasa keuangan pinjaman online sesuai rapat dengan Bapak Presiden pada 15 Oktober 2021 lalu," kata Juru Bicara Kementerian Kominfo Dedy Permadi kepada BBC News Indonesia, Senin (25/10).

"Langkah perbaikan dan antisipasi terhadap pelanggaran hukum dalam kegiatan penyelenggaraan pinjol turut menjadi hal-hal yang dipertimbangkan dan dipersiapkan dengan koordinasi bersama OJK dan Kementerian/Lembaga terkait lainnya," katanya.

Kapolri Jenderal Listyo Sigit Prabowo juga telah memerintahkan para kapolda se-Indonesia untuk menindak tegas pelaku pinjol ilegal.

Hingga awal September lalu, total penyelenggara fintech peer-to-peer lending atau fintech lending (pinjol) yang terdaftar dan berizin di OJK berjumlah 107 penyelenggara.

Perputaran uang pinjol di Indonesia, menurut Asosiasi Fintech Pendanaan Bersama Indonesia (AFPI) mencapai Rp251 triliun per 31 Agustus 2021 dengan total rekening pemberi pinjaman 749 ribu dan rekening peminjam 68,4 juta, serta melayani 193 juta transaksi.

Mengapa pinjol ilegal berjamuran?

Peneliti senior ekonomi dari Perkumpulan Prakarsa, Setyo Budiantoro, mengatakan, 'berjamurnya' pinjol ilegal disebabkan karena lemahnya sistem regulasi terhadap fintech.

"Selalu teknologi lebih depan dan regulasi di belakang. Dengan revolusi digital, mau tidak mau harus ada extraordinary action yang cepat agar masyarakat tidak jadi korban," kata Setyo.

Faktor lain adalah karena masalah struktural berupa sulitnya akses keuangan dari lembaga formal, seperti bank, dalam menjawab kebutuhan real di masyarakat.

"Sehingga muncul pinjol ilegal yang menawarkan proses mudah, cepat, dan dalam jumlah besar dan menjawab masyarakat, ditambah literasi keuangan yang belum baik dengan tidak mengerti dampak ditimbulkan," katanya.

Literasi keuangan yang rendah menyebabkan individu maupun rumah tangga meminjam secara berlebihan dan cenderung memilih kredit dengan biaya lebih tinggi.

Akibatnya pinjol menurut analisis Perkumpulan Prakarsa menjadi salah satu penyumbang pertumbuhan utang rumah tangga di Indonesia.

Menurut data CEIC utang rumah tangga Indonesia sekitar Rp1,6 juta (US$113.3) pada Agustus 2021 dari yang terendah pada awal tahun 2020 sebesar US$5,7.

"Jika pinjaman itu untuk konsumtif, apalagi ketika ekonomi tidak bergerak dan lesu seperti sekarang, bisa menyebabkan banyak default (gagal bayar). Tapi jika pinjaman itu untuk usaha dan menggerakkan ekonomi dan dilihat kemampuan bayar, maka itu positif," katanya.

Sehingga salah satunya caranya, kata Setyo, adalah dengan pengetatan regulasi fintech dan membentuk tim khusus di Kemkominfo, OJK, dan penegak hukum yang fokus pada pinjol online.

Dalam hasil studi Perkumpulan Prakarsa berjudul 'Keterlilitan Utang Rumah Tangga: Studi Terhadap Profil dan Resiko Konsumen Kartu Kredit dan Pinjaman Online', terdapat beberapa rekomendasi di antaranya, BI dan OJK perlu membangun sistem pengawasan dan penegakan aturan yang efektif untuk meningkatkan kepatuhan pelaku usaha.

Lalu, pemerintah perlu membangun dan memperkuat sistem informasi debitur yang terintegrasi untuk memastikan bahwa penyaluran kredit dan pinjaman dilakukan dengan memperhatikan riwayat utang serta kemampuan bayar nasabah untuk memitigasi risiko kredit macet dan gagal bayar.

Dari kebutuhan ekonomi hingga perilaku konsumtif

Selain dari faktor regulasi, pengamat sosial dari Universitas Indonesia Devie Rahmawati mencermati lima faktor sosial yang menyebabkan masyarakat terjerat apa yang dia sebut 'lintah digital'.

Pertama adalah kebutuhan ekonomi di tengah pandemi Covid-19 yang menyebabkan penghasilan tidak menentu. Kedua adalah konsumsi yang berlebihan masyarakat digital.

"Karakter manusia digital itu jauh lebih konsumtif akibat dorongan tampilan visual yang menggoda. Manusia yang hidup di ruang digital, berdasarkan beberapa studi, cenderung menampilkan kepalsuan, didorong oleh filter aplikasi yang bukan realitas dalam kehidupan," kata Devie.

- 'Bagaimana saya menjadi korban penyalahgunaan data pribadi'

- Polemik data eHAC bocor, infrastruktur keamanan digital pemerintah dinilai 'sangat buruk'

"Makanya beberapa studi menunjukkan generasi digital adalah generasi paling miskin, boros karena mereka berusaha memenuhi hidup yang gaya seperti itu," katanya.

Ketiga adalah pengaruh kecanduan. Devie mencontohkan seperti kecanduan judi online yang membuat orang membutuhkan dana segar dan cepat sehingga melirik pinjol ilegal.

Keempat adalah kelalaian pribadi dengan menampilkan nomor induk kependudukan dan kartu keluarga secara sembarangan di dunia maya.

Terakhir adalah kearifan sosial yang bergeser sehingga memilih pinjaman online ilegal dibandingkan dengan dari keluarga atau teman dekat.

Selama periode 2020-2021, polisi telah menerima 371 laporan dari masyarakat terkait kasus pinjol ilegal.

Dari ratusan laporan masyarakat terkait pinjol ilegal tersebut, 91 di antaranya sudah ditindaklanjuti oleh kepolisian, sementara 280 kasus pinjol ilegal lainnya masih dalam proses.