Suara.com - Pasangan suami istri (pasutri) tanpa anak apalagi kalau punya anak yang hidup di Jakarta, banyak yang mengaku pusing kepala mengelola gaji Rp 5 juta per bulan untuk kebutuhan rumah tangga.

Padahal tidak ada yang tidak mungkin untuk terjadi di dunia ini, termasuk hidup mapan dan berkecukupan meski gaji atau penghasilan bersih bulanan kita hanya Rp 5 juta. Lantas apa saja yang harus kita persiapkan demi meraih kemapanan tersebut?

Sejatinya, gaji Rp 5 juta per bulan adalah penghasilan yang lebih tinggi dari Upah Minimum Provinsi (UMP) DKI Jakarta.

Sebagian dari Anda mungkin tahu bahwa UMP DKI Jakarta pada 2020 adalah Rp 4,29 juta. Memang, akan kenaikan UMP menjadi Rp 4,4 juta pada 2021, namun hanya bagi para pekerja yang bekerja pada perusahaan terdampak Covid-19.

Bagi seorang yang memiliki tanggungan dan hidup di Jakarta, besaran gaji Rp 5 juta sebulan memang sering dianggap ngepas. Namun bukan berarti seorang dengan gaji Rp 5 juta sama sekali tidak bisa memenuhi tujuan di masa depan, dan tidak berarti harus hidup dengan utang.

Berikut adalah tips perencanaan keuangan dari Lifepal.co.id cara mengelola uang bagi kepala keluarga berpenghasilan atau gaji tunggal Rp 5 juta per bulan, dengan tanggungan satu istri tanpa anak.

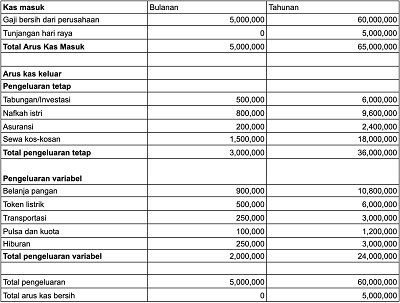

1. Gunakan sistem zero budgeting untuk mengatur pengeluaran bulanan dan tahunan

Tidak dipungkiri besarnya pengeluaran akan menentukan segalanya, mulai dari standar hidup saat ini, perkiraan hidup di masa tua, hingga besarnya uang pertanggungan asuransi yang kita butuhkan.

Catatlah pengeluaran Anda sedetail mungkin. Gunakan metode zero budgeting seperti yang tertera di tabel atas untuk mencatat pengeluaran Anda.

Baca Juga: Bokek Saat Pandemi, 7 Kebiasaan Kecil Ini Bisa Menghemat Uang Anda

Cara mengatur keuangan dengan sistem zero budgeting memang terdengar cukup aneh. Intinya, ketika Anda menerima gaji bulanan, harus langsung “menghabiskannya”.

Pertama, jumlahkan pengeluaran rutin setiap bulan. Pengeluaran terbagi menjadi dua yaitu pengeluaran tetap dan variabel (tidak tetap). Setelah semuanya dijumlahkan, hitung nilai arus kas bersih dari selisih total pendapatan dan pengeluaran.

Jika ada sisanya, segera “habiskan” saat itu juga dengan mengalokasikannya ke tabungan atau investasi, tidak ke hiburan atau hal yang bersifat konsumtif.

Lewat metode pengaturan cash flow tersebut, sangat memungkinkan bahwa seorang bisa berinvestasi dan terlindungi dengan asuransi meski memiliki gaji Rp 5 juta.

Lantas, apalagi yang perlu Anda lakukan agar perencanaan keuangan berjalan dengan baik dan bisa memenuhi kebutuhan keluarga kecil Anda? Simak di halaman selanjutnya.